(Por: Rubén Lasagno) – Cuando analizamos la recaudación de la Agencia Santacruceña de Ingresos Públicos (ASIP), como hacemos regularmente, extraemos dos niveles de variación interanual, uno correspondiente a la comparativa mensual y otro al consolidado anual. Esto nos permite visualizar el crecimiento de la recaudación de parte del gobierno provincial que en términos generales ha sido de 10 mil millones de pesos, lo cual se extrae de los números oficiales que se muestran en el sitio de la oficina de recaudación. Pero también vamos a analizar aquí la forma de recaudar, su eficacia y los puntos más ineficaces e inequitativo de es procedimiento que lleva a cabo la oficina recaudadora creada por Alicia Kirchner y continuada por Claudio Vidal.

Variación interanual mensual

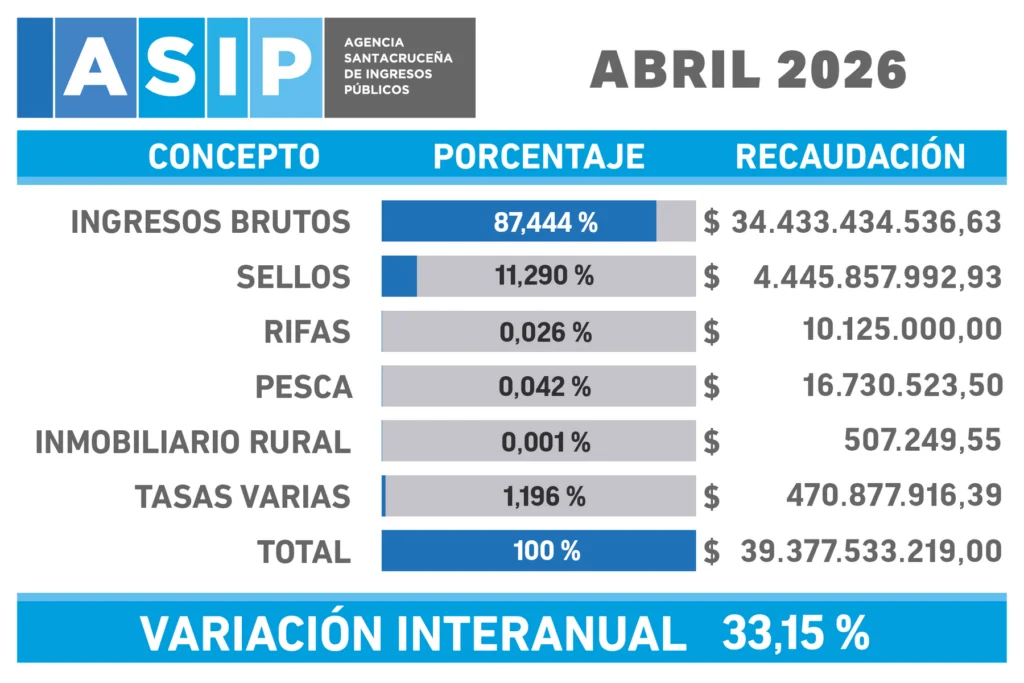

De acuerdo con la primera imagen, el incremento de la recaudación para el mes de abril de 2026 respecto al mismo mes del año anterior es del 33,15%.

Este porcentaje se sustenta en los siguientes valores nominales que figuran en las gráficas:

Recaudación Abril 2026: $ 39.377.533.219,00

Recaudación Abril 2025: $ 29.573.808.875,65

A partir de estos datos queda claro que el incremento exacto de un año al otro para este mes fue de $ 9.803.724.343,35.

Variación interanual acumulada

En el segundo gráfico se expone la evolución de la recaudación general del año cerrado 2025 donde se establece una variación interanual del 32,86%.

Recaudación Total Acumulada 2025 fue de $ 380.666.186.046,36. Este porcentaje (32,86%) indica cuánto creció el volumen total de ingresos provinciales recaudados por ASIP durante los 12 meses de 2025 en comparación con el ejercicio fiscal 2024.

Al observar la composición de estos ingresos, es evidente que estas variaciones están traccionadas casi exclusivamente por el impuesto a los Ingresos Brutos. En el acumulado de 2025, este concepto representó el 88,48% de la recaudación total y se mantuvo en un volumen de impacto similar (87,44%) durante abril de 2026, dejando al resto de los tributos (Sellos, Tasas, Inmobiliario Rural, etc.) con una incidencia marginal sobre la variación general.

Para determinar si el resultado es positivo o negativo, es necesario distinguir entre el volumen de recaudación y la calidad estructural (progresividad) del sistema tributario provincial.

Desempeño de la recaudación

El resultado en términos de recaudación nominal de la ASIP, es positivo, ya que muestra un crecimiento sostenido tanto en el cierre del ejercicio anterior como en el inicio del actual, referido a la variación interanual Abril 2025/2026.

Pero desde una perspectiva técnica y de transparencia fiscal, el resultado de la progresividad es negativo. Un sistema progresivo es aquel donde quienes tienen más capacidad contributiva pagan proporcionalmente más (ej. Impuesto a las Ganancias o Bienes Personales).

En el caso de la ASIP, la recaudación tiene una altísima dependencia de impuestos regresivos. Por ejemplo los Ingresos Brutos representa el 87,44% de la torta tributaria. Es un impuesto que se traslada a los precios finales y afecta por igual a todos los consumidores, independientemente de su ingreso.

En cuanto al Impuesto inmobiliario rural, su incidencia en la estructura recaudatoria es casi nula (0,001%), lo que indica que la propiedad de la tierra no es una fuente de ingresos significativa para la provincia de Santa Cruz, en comparación con el consumo y la actividad económica general.

Lo que podemos concluir de estudiar los números oficiales, es un crecimiento positivo en el flujo de caja, pero con una estructura tributaria regresiva y concentrada, lo cual pinta con luces y sombras la eficacia real de la oficina de recaudación del gobierno provincial.

Eficacia operativa

Desde el punto de vista estrictamente de caja, la agencia es eficaz. Lograr un incremento interanual nominal en torno al 33% demuestra capacidad para mantener el flujo de fondos hacia el tesoro provincial.

Sin embargo, es una eficacia administrativamente lenta o “perezosa”. Al sostenerse casi en un 90% sobre los Ingresos Brutos, la agencia opta por el camino de menor resistencia. Ingresos Brutos es un impuesto fácil de recaudar porque funciona como un peaje automático sobre la facturación de cada eslabón de la cadena comercial. Requiere mucha menos inteligencia fiscal y auditoría que rastrear y tasar el patrimonio o la rentabilidad neta.

La ASIP no solo debe juntar dinero, sino hacerlo sin asfixiar la economía local y garantizando que quienes tienen mayor capacidad contributiva aporten su parte. Al depender casi exclusivamente de Ingresos Brutos, el Estado provincial financia su presupuesto encareciendo el costo de vida. Este impuesto se traslada directamente a los precios finales de bienes y servicios, afectando el bolsillo del consumidor final de manera regresiva.

Que el Inmobiliario Rural represente apenas entre el 0,001% y el 0,002% de la torta recaudatoria total es el dato más revelador. Demuestra una virtual incapacidad (o falta de voluntad política) de la oficina para valuar, auditar y cobrar tributos sobre la propiedad de la tierra y la renta extraordinaria, obligando a que el sostenimiento del Estado recaiga sobre la actividad comercial diaria y el consumo.

Ese crecimiento interanual promedio del 33% (tanto en el acumulado de 2025 como en el arranque de 2026) como lo expresamos anteriormente, debe contrastarse obligatoriamente con la inflación acumulada del mismo período en la región patagónica.

Si la inflación interanual fue superior a ese 33%, la recaudación en realidad experimentó una caída en términos reales, lo que significaría que el Estado provincial perdió poder adquisitivo.

Si la inflación fue inferior, hubo un crecimiento real de las arcas públicas, por lo tanto la ASIP demuestra ser una maquinaria de recaudación que garantiza ingresos continuos, pero lo hace aplicando una matriz tributaria distorsiva que penaliza la actividad comercial y el consumo general, mientras deja prácticamente exento el gravamen sobre el patrimonio y la tierra lo cual se resume a una eficacia financiera sostenida por una profunda inequidad fiscal. (Agencia OPI Santa Cruz)